咨询热线:

咨询热线:

时间:2024-07-08 14:33:18

(报告作者:平安证券分析师 杨侃、郑茜文、王懂扬)

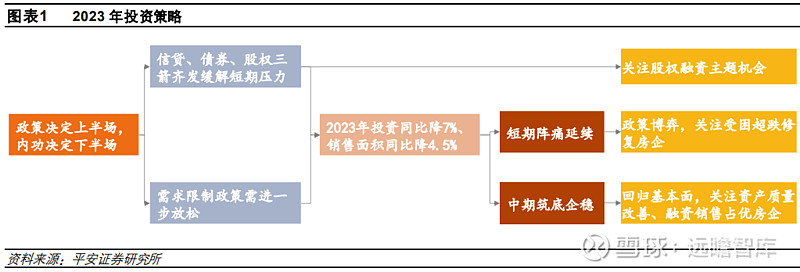

2022 年政策松绑力度持续加大, 以时间换空间保交楼及稳信用,年末信贷、债券、股权“三支箭”政策齐 发,有望实质缓解房企资金压力、优化企业资产负债表、加速“保交楼” 落地。

2022 年初以来政策松绑力度持续加大,但供给端纾困更多聚焦项目层面,房企(尤其民企)仍深陷流动性困局;需求端收 入、房价下行预期叠加交付担忧等因素制约政策效果;楼市、地市表现疲软,行业基本面加速探底,房企信用风险仍持续暴 露。年末信贷、债券、股权“三支箭”政策齐发,有望实质缓解房企资金压力、优化企业资产负债表、加速“保交楼”落地。

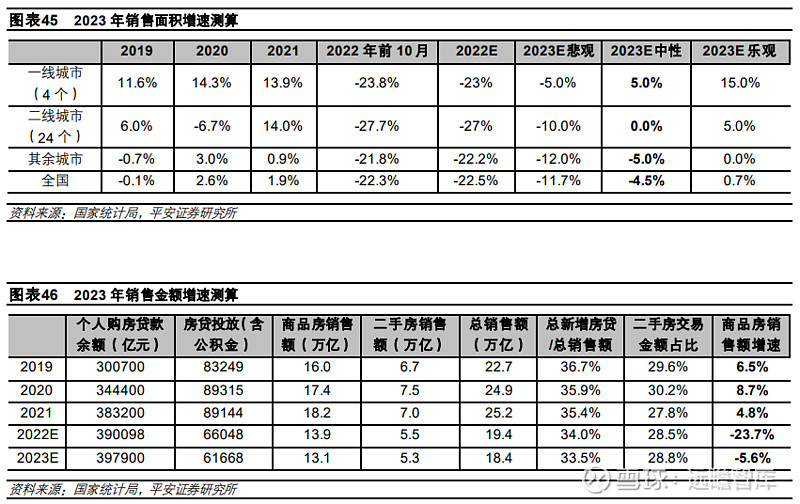

2023 年房价下行、需求不足或替代信用风险成为主要挑战,从优化房企资产负债表到改善居民资产负债表,需求端政策潜 在释放空间仍存,持续宽松值得期待。预计 2023 年地产投资同比下降 7%,销售面积同比下降 4.5%,节奏前低后高。随着 政策思路从“保项目”上升至“保主体”,行业洗牌出清或渐近尾声,但缩表带来的业绩冲击不可避免,土储换仓、资产质 量率先修复房企有望把握复苏机遇,中长期房企 ROE 驱动主要回归净利率提升,将更加考验房企运营、管控能力。

2022 年地产板块全年演绎“格局优化、强信用房企市占率提升”逻辑,展望 2023 年,政策加速转型背景下,短期政策博弈 空间仍在,板块持仓低位增强安全边际,受困房企有望超跌修复;中期行业筑底企稳,基本面修复推动行情上行,投资主线 回归基本面,积极拿地改善资产质量、融资及销售占优的强信用房企更为占优。同时股权融资主题性投资机会亦值得持续关注。

2.1 2022 年行业低开低走,基本面加速探底

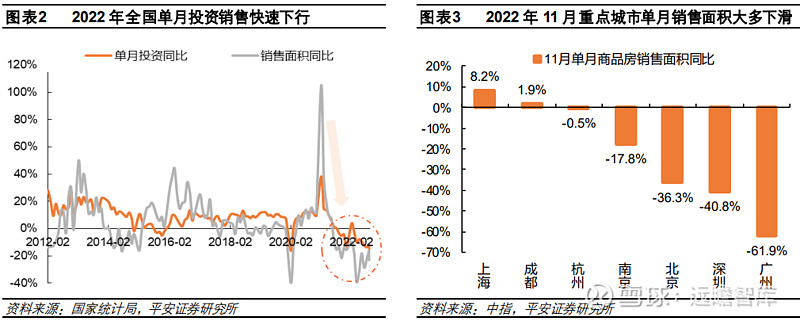

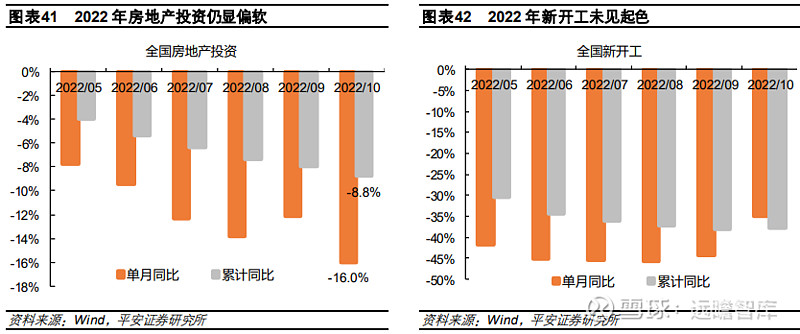

全国投资降幅扩大,销售持续承压。2022 年全国房地产累计投资同比降幅持续扩大,前 10 月同比下降 8.8%。尽管全年多 城放松“四限”要求,但房企流动性问题引发交付等担忧,叠加收入预期谨慎及需求透支等因素,全国房地产单月销售面积 增速自 2021 年 7 月以来连续 15 个月为负,且逐步从三四线传导到一二线,如南京、杭州等政策频频松绑的核心城市 11 月 单月销售面积同比均出现下滑。

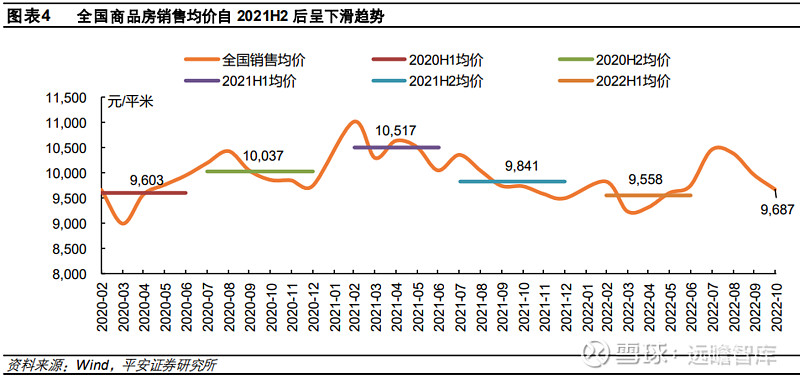

成交量萎缩带动一二手住宅价格下滑,且从三四线蔓延至一二线。全国商品房销售均价自2021H2以来回落至万元以下,2022 年 10 月仅为 9687 元/平米,较 2021 年初最高点回落 12.2%。70 城二手住宅价格自 2021 年 9 月以来环比持续为负,2022 年 10 月环比增速进一步下探至-0.5%。分城市看,一线城市房价相对具备支撑,但近期压力亦开始显现,9 月新房价格年内 首次环比转负,10 月二手住宅价格年内首次环比转负。

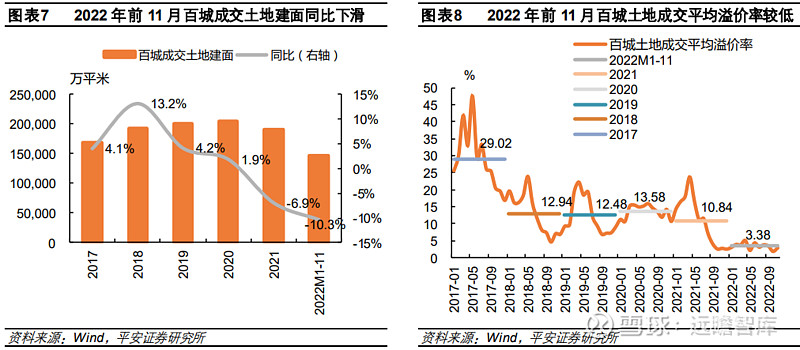

土拍市场降温,溢价率快速下行。2022 年前 11 月百城土地成交建面同比下滑 10.3%,平均溢价率仅为 3.38%,远低于往 年均值。从 22 城集中供地表现看,2022 年前三批次土拍整体平淡,平均溢价率延续走低。土拍降温亦导致土地财政“冰封”, 前 10 月全国累计土地出让金收入仅为上年全年半数,同比则下滑 25.8%。

2.2 房企资产负债表延续恶化,信用风险持续暴露

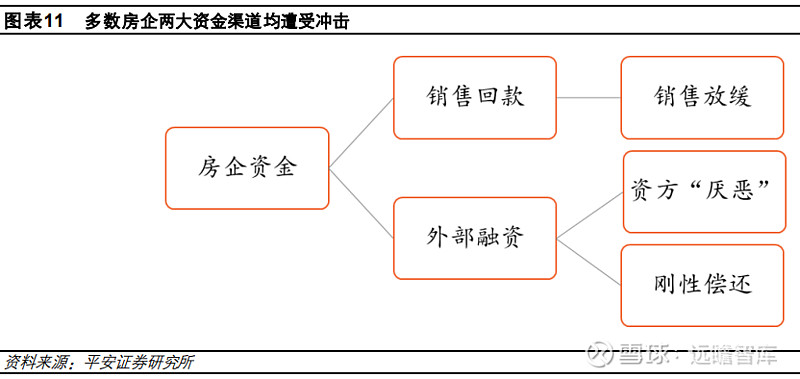

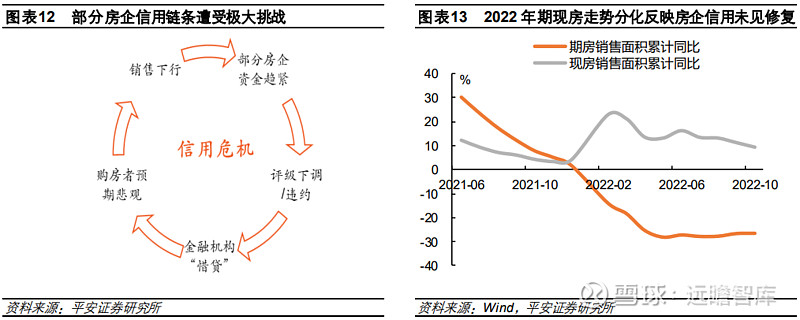

房企资产负债表延续恶化,信用持续受损。2021H2 以来楼市急转直下,房企经营及融资现金流快速恶化,多家规模房企出 险展期或违约,叠加 2022 年 7 月行业个别事件等冲击,市场(地方政府、金融机构、购房者、地产产业链上下游)对房企 交付、还款信心进一步减弱,围绕房企(尤其是民企)的信用链条遭受极大挑战。信任担忧持续扩散以及不断的自我强化, 带来行业多数房企资产负债表快速恶化,2022 年房企资产负债表并未得到明显改善。

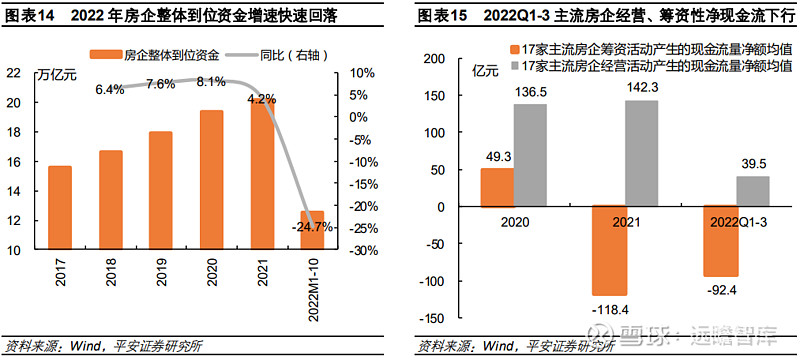

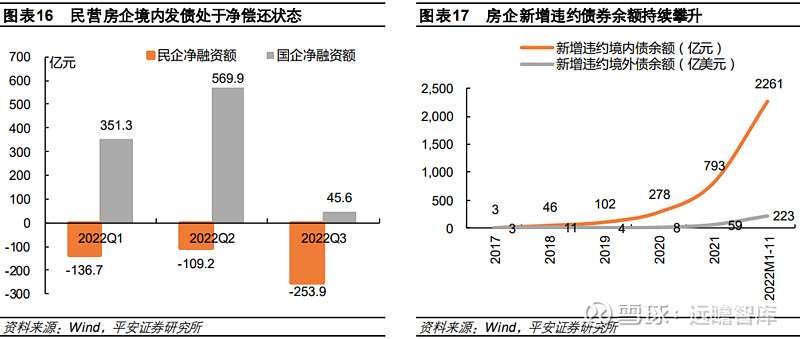

流动性困局未解,房企资金端未见改善。2021 年以来 17 家主流房企融资现金流持续为负,2022 年随着楼市大幅降温,经 营端现金流大幅恶化。2022 年前 10 月房企整体到位资金仅为 12.5 万亿元,同比下滑 24.7%,为近年首次负增长。从发债 情况看,民营房企前三季度境内发债均处于净偿还状态,与央国企形成明显分化。

涉险房企家数快速上升,行业信用风险持续暴露。到位资金匮乏叠加刚性还款压力、建安支出导致部分房企深陷流动性困局, 新增违约债券余额均呈倍数级上升。据不完全统计,截至 2022 年 10 月 2021 年克而瑞全口径销售额排名 Top50 中已有 24 家房企相继出险,其总计销售额占 50 强 41.9%,占全国 24.4%;2021 年合计总资产、总负债分别为 11 万亿、9 万亿元, 占到全行业 9.8%、10%。

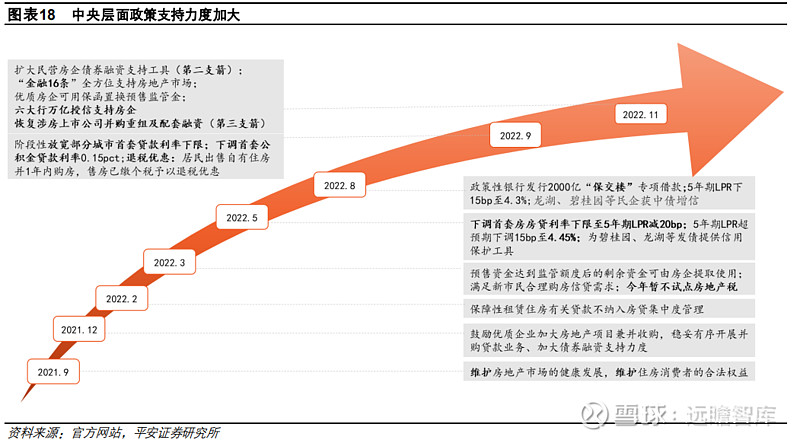

3.1 政策松绑力度加大,以时间换空间保交楼稳信用

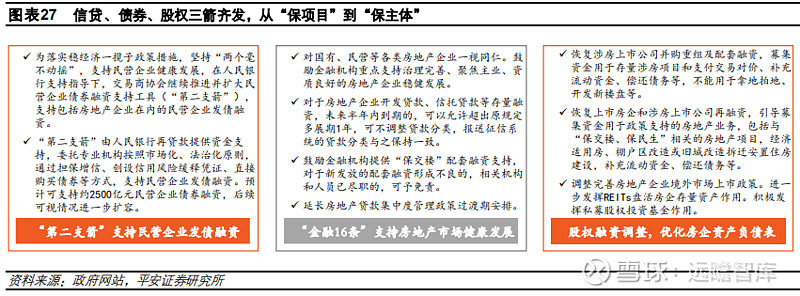

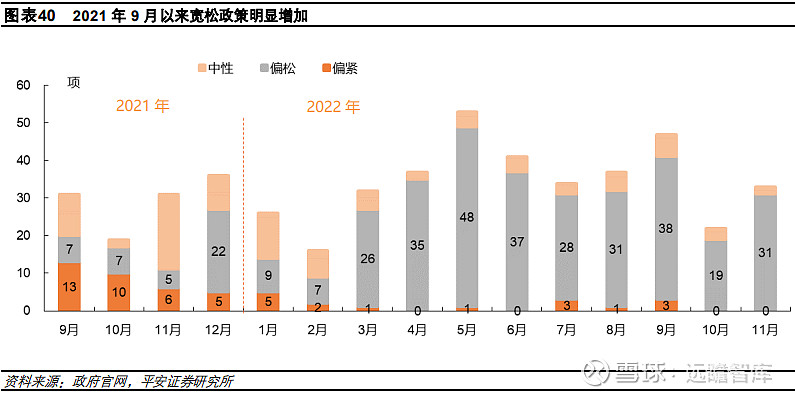

政策积极支持,稳地产再接再厉。自 2021 年 9 月央行提出对房地产“两个维护”以来,中央政策暖风频吹。房企端主要涉 及鼓励兼并收购及 AMC 纾困、加大债券融资支持力度、放开股权融资等,同时“保交楼”专项贷款等政策持续推进,亦有望 为主体信用稳定提供一定支撑。

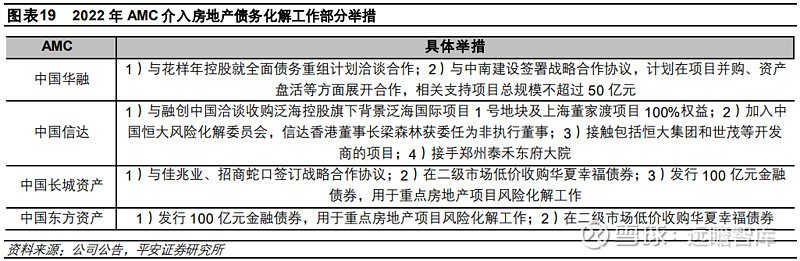

收并购及 AMC纾困主要聚焦项目,难以促进企业层面信用修复。2022 年AMC 介入房地产债务化解、房地产行业兼并收购 均主要从项目层面入手,对于单个或部分地产项目纾困难以消除企业层面资金压力,房地产信用链条亦难以有效打通。

增信融资利于缓解短期现金流,但并未降低企业负债端压力。2022 年 5 月、8 月,监管先后针对民营房企债券融资推出信 用保护工具支持发债、中债增进担保发债。但由于信用端担忧,增信融资整体规模有限,同时债务融资某种程度进一步加大 房企负债压力,难以从根本上解决多数房企困境。

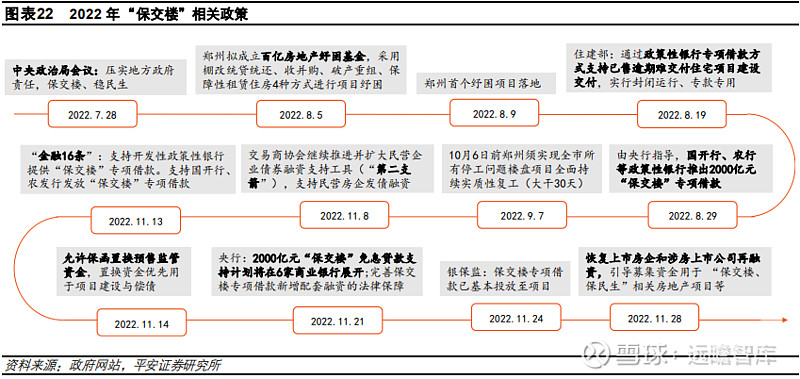

“保交楼”政策密集出台,关键在于落地执行。7 月 28 日中央政治局会议首提“压实地方主体责任,保交楼、稳民生”;8 月末国开行、农行等政策性银行推出 2000 亿“保交楼”专项借款;11 月央行向商业银行提供 2000 亿免息再贷款,并支持 商业银行提供配套资金助力施工交付。同时,地方政府亦推出多项举措,统筹协同推动“保交楼”。

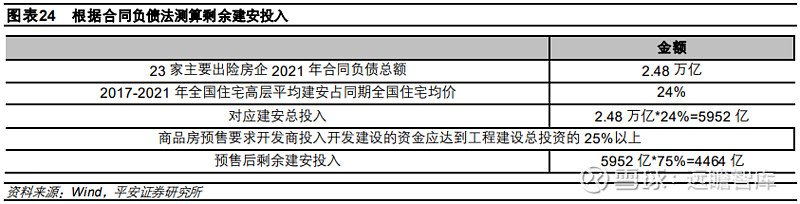

对于 23 家主要出险房企后续建安投入,我们测算大致需要 4464-6335 亿元(详见报告《“保交楼”资金量及来源探讨》), 具体分以下情形:1)2017-2021 年全国住宅高层平均建安占同期全国住宅均价约 24%,23 家主要出险或展期房企 2021 年 合同负债总额 2.48 万亿,按照预售前投入建安总投资 25%假设,测算预售后剩余建安投入 4464 亿(2.48 万亿*24%*75%); 2)按照 3 年交房周期估计,未交付楼盘主要对应 2019-2021 年销售,从销售额及销售面积两种口径测算,后续权益建安投 入 6335 亿、5582 亿。

当前中央层面已推出 4000 亿“保交楼”借款(国开行、农行等政策性银行 2000 亿元“保交楼”专项借款+2000 亿元“保 交楼”免息贷款支持计划);地方层面,“保交楼”落地已成为各地重点工作,湖北省资产管理有限公司与浙商资产管理有限 公司联合设立 50 亿元纾困基金,郑州推出 100 亿元房地产纾困基金,南宁市成立首期为 30 亿元的房地产平稳基金,绍兴 市落地“稳保基金”等。从资金总量角度看,不考虑项目前期债权,“新旧划断”前提下当前“保交楼”纾困资金总量有望 对后续建安投入形成有力支撑,但关键在于落地执行。

从保交楼到稳信用保主体,三箭齐发优化房企资产负债表。步入 2022 年 11 月,中央相继推进并扩大民营企业债券融资支 持工具(“第二支箭”),发布关于做好当前金融支持房地产市场平稳健康发展工作的通知(“金融 16 条”),在股权融资方面 调整优化 5 项措施(“第三支箭”)。房地产信贷、债券、股权“三支箭”政策组合齐发,有望实质缓解房企短期资金压力, 改善房企资产负债表,为房地产风险化解再添助力。我们认为,随着信贷、债券、股权支持政策逐步出台,短期行业信用风 险有望逐步得到控制。

3.2 需求端宽松不断加码,继续改善值得期待

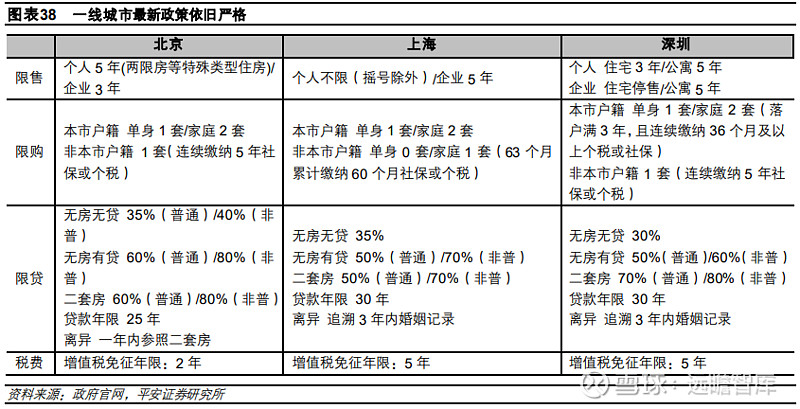

2022 年年初以来多数核心城市出现楼市乏力表现,政策宽松逐步向一线及强二线城市蔓延。其中济南、青岛限购范围仅保 留主城核心区域;苏州、南京、天津等仅需缴纳半年社保即可获得购房资格;西安、长沙存量住房出租可新购 1 套住房;杭 州、成都等热点二线城市在年内多次加码松绑,北上深亦有试探性放松举措。

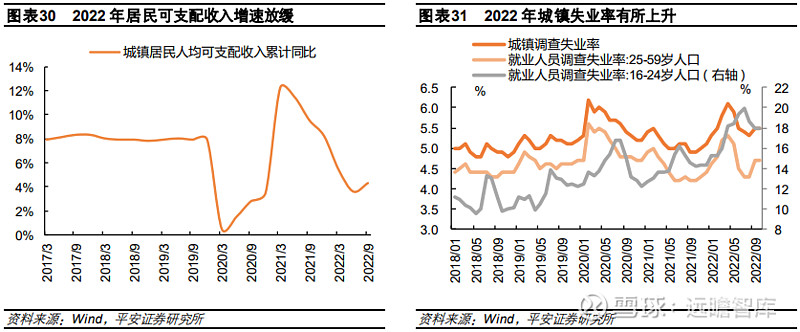

政策持续宽松下,居民加杠杆意愿并不强烈。从需求端来看,经济增长动能趋弱叠加疫情反复,2022 年居民可支配收入增 速有所放缓、失业率小幅上行,居民对经济形势、收入预期担忧升温。在这种背景下,尽管 2022 年房贷利率大幅下行,部 分城市放开首套房贷款标准,但居民加杠杆意愿并不强烈,一定程度制约政策实施效果。从居民中长期贷款来看,2022 年 以来单月居民中长期贷款明显萎缩,2、4 月甚至出现单月负新增(居民净偿还房贷),反映出居民端提前还房贷降杠杆。

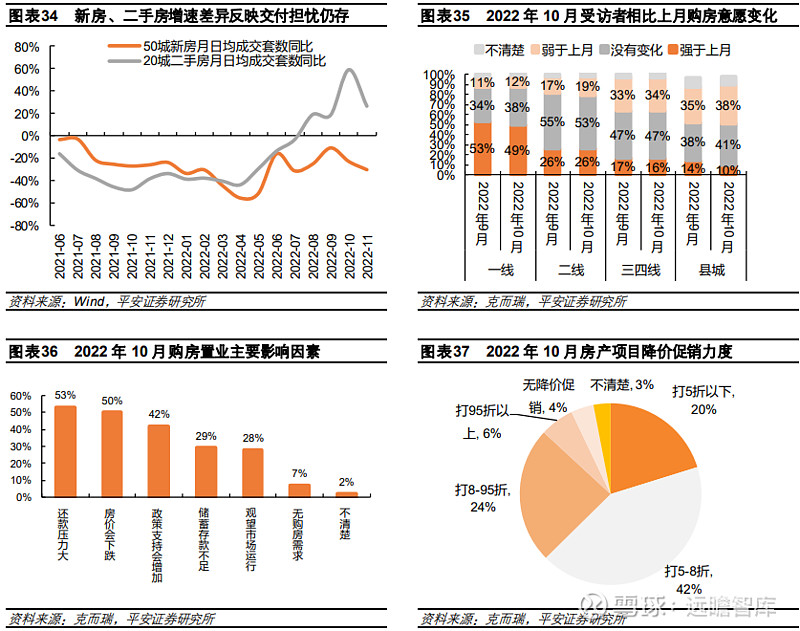

收入及房价下行预期冲淡需求政策效果。除交付担忧外,还款压力、房价下行预期已成为购房制约最大因素。尽管近期房产 项目不同程度降价促销,但购房意愿并未明显修复。克而瑞调查显示,10 月各线城市购房意愿弱于上月的受访者占比均有 所提升。

潜在释放空间仍存,2023 年需求端政策仍值得期待。尽管需求端松绑已扩散至高能级城市,但对比 2014 年“930”新政、 2015 年“330”新政,目前核心城市调控、尤其是中心区限购政策、贷款比例要求依旧偏严,仍然具备一定腾挪空间。当前 居民端需求释放障碍主要在于未来经济、收入预期转弱,我们认为房价下行、需求不足或代替信用风险逐步成为 2023 年主 要挑战,未来除进一步放开需求端限制政策外,宏观经济政策须加大发力,提振购房者信心,优化居民资产负债表。

3.3 短期阵痛期仍将延续,2023 年投资、销售中个位数下滑

投资:当前行业销售端依旧疲软,从历史来看开工、拿地复苏滞后于销售,预计投资端复苏将更加滞后。

新开工:尽管 2022 年新开工大幅下滑带来基数回落,但考虑销售恢复较为缓慢,叠加 2022 年土地成交下滑,部分出险房 企优先保交楼,预计 2023 年新开工仍将延续回落。

竣工:随着 2022H2 以来系列“保交楼”政策出台,2023 年竣工端有望迎来修复,但考虑房企信用及流动性问题(尤其是 民企)解决需要时间,预计 2023 年竣工小幅正增长。

在新开工整体偏弱,拿地收缩背景下,预计 2023 年投资端延续弱势。在新开工降 10%、土地购置费降 10%、施工强度降 1%的假设下,预计 2023 年地产投资同比降 7%。

需求信心恢复仍需时日,供给端由于拿地、开工趋弱规模亦可能受到影响,结构上,政策宽松加码下一二线相对更具韧性。 中性假设下预计 2023 年销售面积同比降 4.5%,销售金额同比降 5.6%,节奏前低后高。

4.1 行业加速分化,强信用企业更具韧性

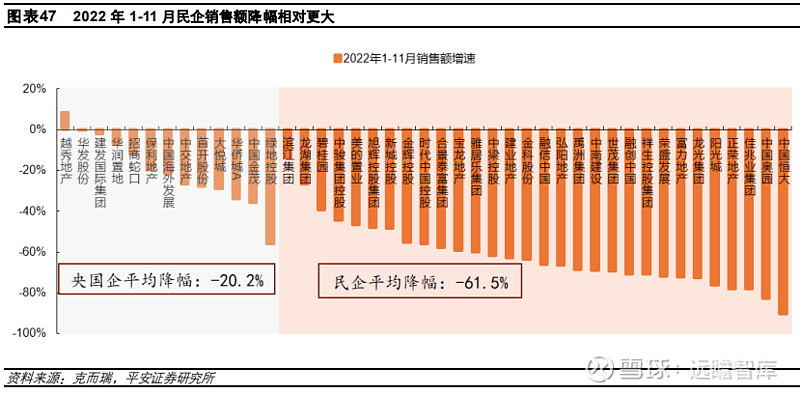

房企间加速分化,强信用企业融资、投资、销售优势持续凸显。2022 年前 11 月央国企境内发债金额占比 88%,较 2021 年 全年提升 15 个百分点。拿地方面,以 50 强房企为例,不同于往年民企与央国企在土拍市场各占半壁江山的格局,2022 年 前 11 月央国企为拿地绝对主力,拿地金额占比升至 84.9%。销售方面,2022 年前 11 月主流央国企销售额平均降幅 20.2%, 民企平均降幅 61.5%,其中地方国企越秀地产累计销售额同比增速已于 7 月率先转正。央国企及高信用民企融资优势转化为 投资优势,同时凭借充足货量与购房者更高信任,销售优势进一步显现。

4.2 房企信用风险渐缓,结算端压力仍存

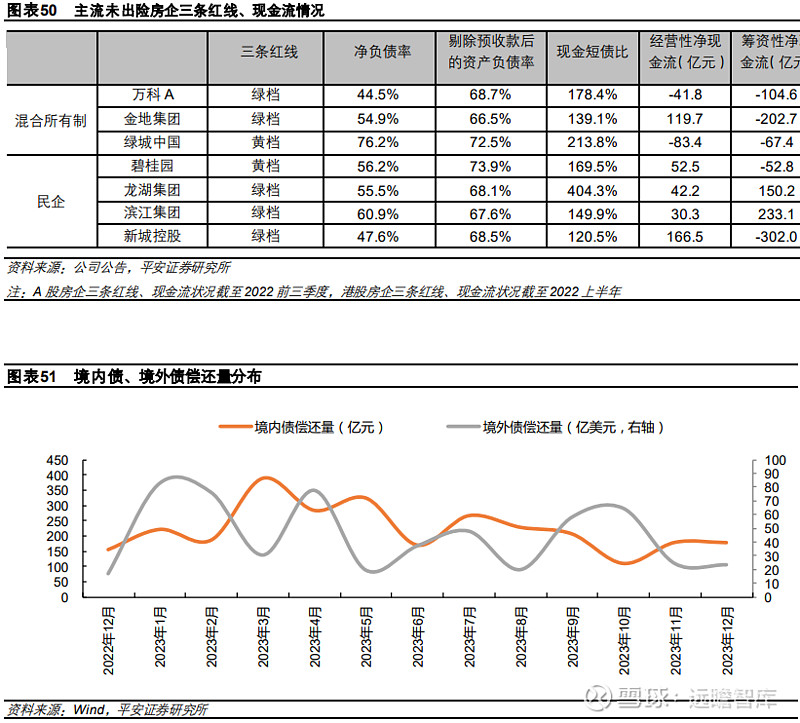

2023 年房企信用风险渐缓,急速出清转为尘埃落定。从三条红线达标程度、现金流状况等角度来看,当前主流未出险混合 所有制房企、民企资质尚可。尽管 2023 年债务偿还压力仍存,但随着房地产融资收紧周期见底,“保项目”向“保主体” 过渡,行业剧烈洗牌或渐近尾声。

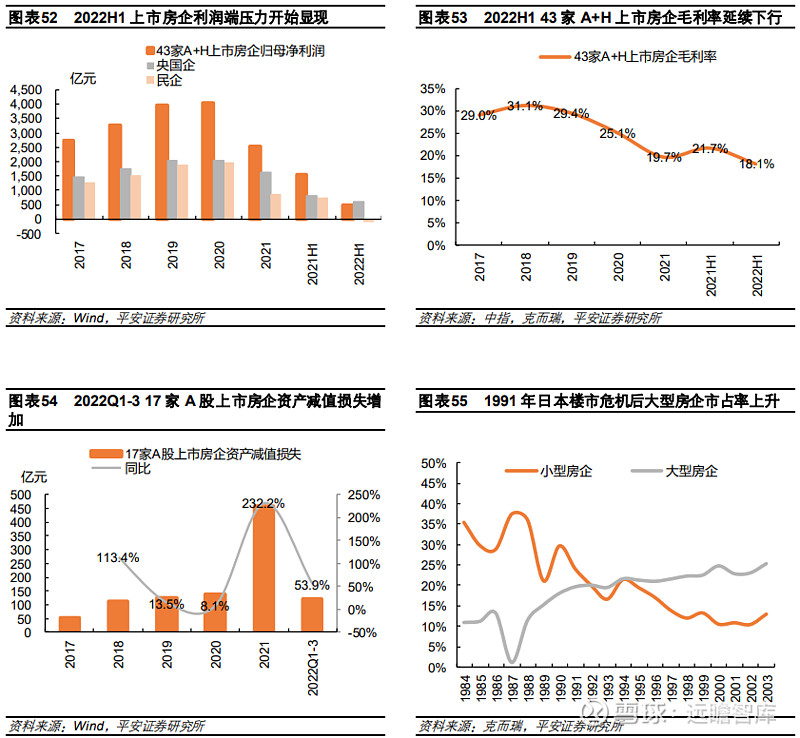

结算端压力仍存,缩表带来的业绩冲击不可避免。2022H1 由于工程进度减缓导致结算收入减少、房价下行导致毛利率降低 等原因,上市房企利润端压力逐步显现。43 家 A+H 上市房企归母净利润同比下降 67.5%,央国企同比下降 23.6%,民企同 比下降 116.5%,已呈现亏损。往后看,需求不足及房价下行带来的盈利能力、资产减值等冲击预计仍将延续。参考美国次 贷危机、日本 20 世纪 90 年代房地产泡沫,其主流房企及行业整体利润均曾经出现下滑甚至亏损情形。从房企发展来看, 日本 1991 年楼市危机后,大型房企市占率快速提升。

4.3 短期重视资产质量修复,中长期重心在于内功比拼

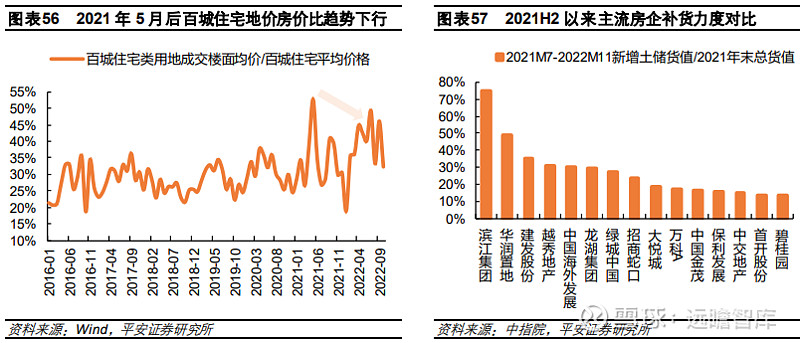

拿地端利润率回升催生资产质量修复机遇。2021H2 以来新出让土地潜在盈利水平持续提升,百城住宅地价房价比于 2021 年 5 月达到高点后趋势回落。2021H2 以来积极补货房企一方面可通过土储换仓持续优化资产质量,另一方面充足储备亦有 望更好把握复苏机遇。

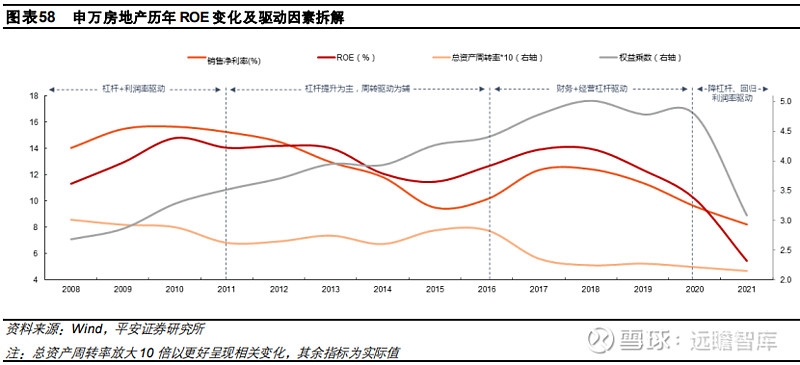

从高杠杆高周转到精细化运营,未来重心在于内功比拼。2008-2020 年房企 ROE 驱动因素大致经历三段变化,分别为 2008-2011 年(杠杆+利润率驱动)、2011-2016 年(杠杆提升+周转驱动)、2016-2020 年(财务+经营杠杆驱动)。2021 年 ROE 下行主要受权益乘数降低、净利率下滑拖累。中长期来看,过往高杠杆、高周转模式不可延续,房企 ROE 驱动将主要 回归净利率提升,将更加考验房企运营、管控能力。

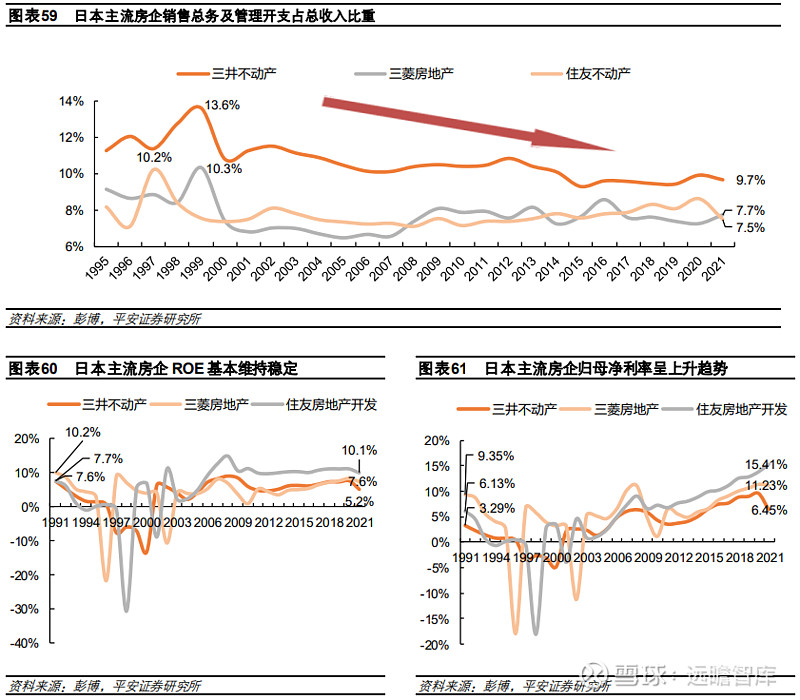

参照海外经验,美日房企走出困境、穿越周期均有赖于聚焦品质、精细化运营。以日本龙头房企为例,其 ROE 驱动由杠杆 驱动向精细化运营转变。2021 财年三井不动产、三菱房地产、住友房地产 ROE 分别为 5.2%、7.6%、10.1%,相较 1991 财年 ROE(7.6%、10.2%、7.7%)基本保持稳定。但从细分结构来看,1991 财年至今三家房企权益乘数呈下降趋势,归 母净利率呈上升趋势,以高利润率对冲杠杆率下行,带动整体 ROE 维持稳定。传统开发高杠杆、高周转模式适应性降低, 房企逐步从“向金融要红利”转变成“向精细化管理要红利”,三井不动产、三菱房地产、住友房地产销售总务及管理开支 占总收入比重整体呈现下降趋势,2021 财年分别为 9.7%、7.7%、7.5%,较 90 年代高点分别下降 3.9 个、2.6 个、2.7 个 百分点。

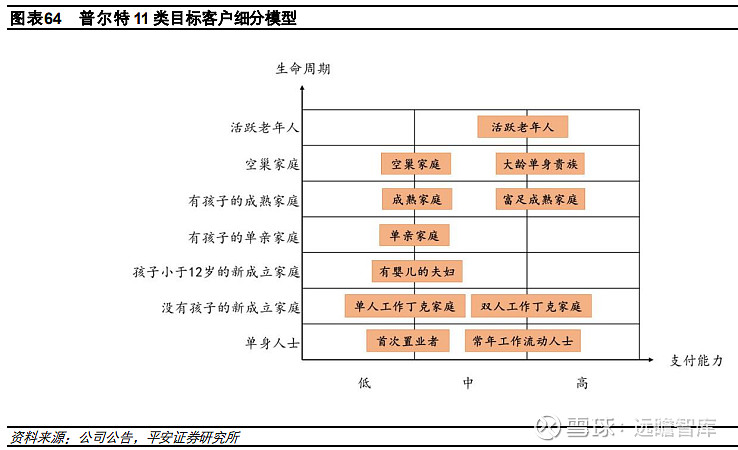

以美国房企普尔特为例,其将传统开发业务做精做细。普尔特针对 11 类客户群体建立“生命周期与支付能力矩阵”,面向客 户需求精准定位产品类型,提供针对性服务;在供应链方面以沃尔玛为标杆打造供应链成本优势;在产品设计上提出“价值 重塑”概念去除赘余设计环节,并推出“Pulte10 年保修计划”,在成本压降与满足客户需求间取得平衡,向管理及运营要利 润、提升全周期客户服务能力。

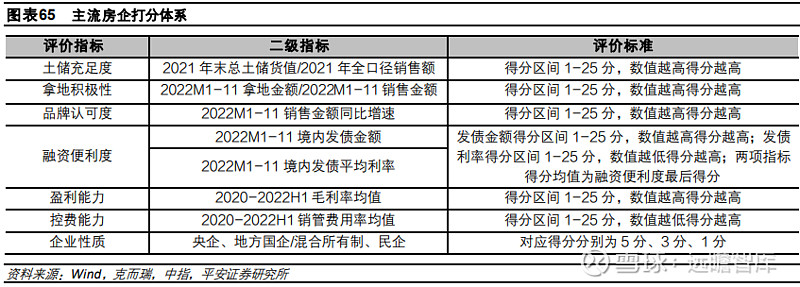

基于前述核心竞争力分析,我们从土储充足度、拿地积极性、品牌认可度、融资便利度、盈利能力、控费能力、企业性质七 大维度构建评价指标,对 25 家主流未出险房企进行打分,总得分前十房企如下表所示。

展望 2023 年,我们认为短期行业阵痛仍将延续,但政策加速转型背景下,房企信用风险再度暴露风险弱化,需求不足带来 的房价下行或成为短期矛盾。2022 年地产板块全年演绎“格局优化、强信用房企市占率提升”逻辑,2023 年我们认为行业 洗牌将逐步尘埃落定,更加考验各家房企硬实力。

报告归属原作者,本文不作任何投资建议。详情请参阅原报告。

全国统一服务热线7*24小时为您在线服务